摘要:家庭理财是管理家庭财务的重要方面,合理分配收入与支出比例是关键。通常建议将收入分为必需品支出、储蓄和投资三部分。必需品支出包括生活费用、房贷、教育等;储蓄部分用于应对突发情况;投资则是增值财富的重要手段。支出比例应根据家庭实际情况调整,以稳健、长期为原则,确保家庭财务健康并实现资产增值。

本文目录导读:

随着经济的发展和个人收入的提高,家庭理财逐渐成为人们关注的焦点,如何合理分配家庭收入与支出比例,实现财富的稳健增长,成为每个家庭都需要面对的问题,本文将探讨家庭理财的基本原则,以及如何在收入与支出之间寻求最佳平衡。

家庭理财的基本原则

1、稳健性原则:家庭理财应注重稳健,避免过度冒险,在追求收益的同时,要充分考虑风险承受能力,确保资金安全。

2、多元化原则:家庭资产应多元化配置,包括现金、储蓄、债券、股票、房地产等多个领域,以降低整体风险。

3、长期性原则:家庭理财应注重长期规划,以长期收益为目标,避免短期投机行为。

如何分配收入与支出比例

1、收入分配

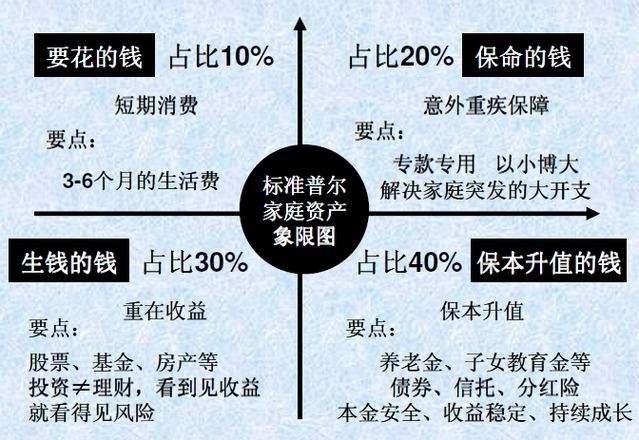

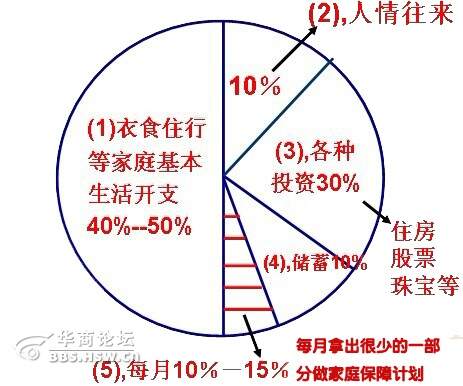

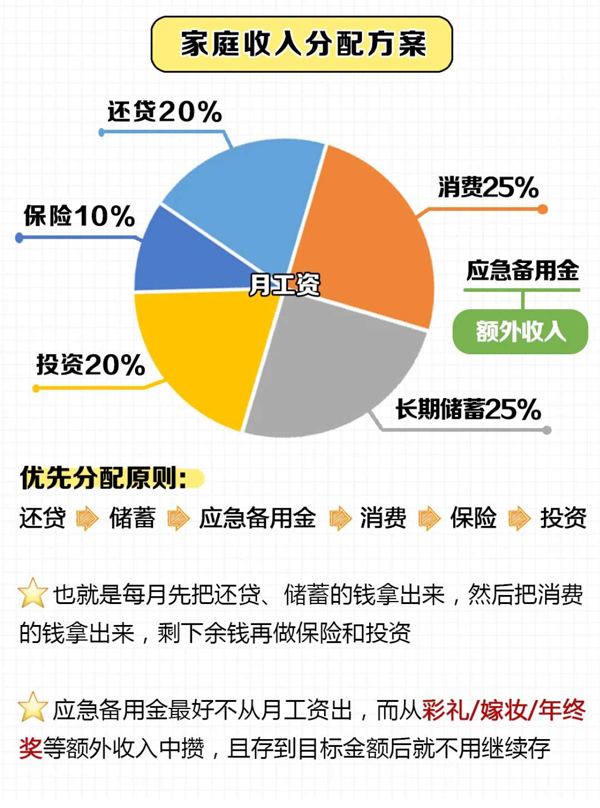

在收入分配方面,家庭应首先满足日常生活支出,然后考虑储蓄和投资,家庭收入可分为以下三部分:

(1)生活支出:包括食品、衣物、住房、医疗、教育、娱乐等方面的支出,家庭应根据自身需求及消费习惯,合理安排生活支出。

(2)储蓄:家庭应设立一定的储蓄目标,以保证未来应对突发事件或实现长期规划,储蓄比例可根据家庭收入状况和需求进行调整。

(3)投资:在满足生活支出和储蓄需求后,家庭可将剩余资金用于投资,以实现资产增值,投资应根据家庭风险承受能力,选择适当的投资产品和策略。

2、支出安排

在支出安排方面,家庭应注重控制非必要支出,优化消费结构,具体可从以下几方面着手:

(1)制定预算:家庭应制定详细的预算计划,明确各项支出的限额,预算要合理、切实,既要满足生活需求,又要控制支出。

(2)理性消费:家庭成员应树立理性消费观念,避免盲目跟风或冲动消费,在购买商品和服务时,要充分考虑需求和性价比。

(3)节约资源:家庭应注意节约资源,如水、电、燃气等,通过节约用水、节能降耗等方式,降低家庭支出。

(4)债务管理:家庭如有债务,应合理安排债务偿还计划,确保债务不成为负担,要避免过度借贷,以免影响家庭财务安全。

优化家庭理财策略

1、提高收入:家庭理财不仅要关注支出,还要想办法提高收入,可以通过增加工作收入、投资理财、兼职等方式提高家庭总收入。

2、降低负债:在保障生活质量的前提下,尽可能降低负债,尤其是高息负债,通过合理规划债务偿还计划,逐步减少负债压力。

3、多元化投资:根据家庭风险承受能力,合理配置股票、债券、房地产等多元化投资组合,以降低整体风险。

4、定期审视:家庭理财需要定期审视和调整,随着家庭成员年龄、职业、收入等因素的变化,理财策略也需要相应调整。

家庭理财是一个长期、复杂的过程,需要家庭成员共同努力,通过合理分配收入与支出比例,优化家庭理财策略,可以实现财富的稳健增长,在理财过程中,家庭成员应树立理性消费观念,提高风险意识,不断学习和实践,以应对不断变化的经济环境,家庭理财需要综合考虑各方面因素,制定切实可行的理财计划,以确保家庭财务安全、稳健、可持续发展。

浙ICP备17046669号

浙ICP备17046669号

还没有评论,来说两句吧...